歡迎來到中山公用事業集團股份有限公司!

博客詳情

當前位置:

首頁>

博客詳情

水資源稅改革試點擴增9省份

專欄:業界觀察

發布日期:2017-11-30

閱讀量:10322

作者:

收藏:

財政部最新消息,12月1日起,我國水資源費改稅試點將擴圍至“1+9”省份,即在河北首個試點的基礎上,再增加北京、天津、山西、內蒙古、河南、山東、四川、寧夏、陜西等9省(區、市)。

為什么要把水資源費改為水資源稅?費改稅之后,家里的水費會漲嗎?企業用水負擔會有怎樣的變化?且看小編為你一一梳理:

總體原則:稅費平移!

通俗地講,就是把我們之前的“水資源費”改為“水資源稅”,別小看這一個字的差別,可包含了不少的變化,不僅僅是征收部門從水利部門改為了稅務部門,變成“稅”之后,就更有了強制性。

變成“稅”是不是意味著負擔重了?這次九個試點地區還將依據總的實施辦法,結合本地情況制定細則,不過,大的原則是統一的:“稅費平移”是這次費改稅排在首位的基本原則。也就是說維持水資源費繳納義務人、征收對象、計征依據等基本要素不變,對居民和一般工商業稅額標準基本保持不變,不增加正常生產生活用水負擔,實現收費制度向征稅制度的平穩轉換。

水價會漲嗎?

擴大水資源稅改革試點采取差別征稅政策,既抑制不合理用水需求,又不影響社會基本用水需要。具體水價要視情況而定。

不變。此次費改稅有兩條基本底線:不增加城市居民和供水企業的負擔。費改稅后,水資源稅的征收方式、稅額標準基本延續了水資源費現行規定,不會影響居民和一般工商業企業用水價格。

目前,咱們老百姓最終交的水費是“綜合水價”,由三個部分組成:基本水價、水資源費、污水處理費。此次稅改擴圍的九個省份的水資源費,有的是在基本水價外征收的,比如北京,有的包含在基本水價之內。費改稅之后,由自來水公司納稅,居民不用申報納稅。同時,與原水資源費征收標準相比,居民和一般工商業企業稅額標準沒有變化,不管水費單子上體現的形式如何,均不會影響綜合水價,不會增加居民和一般工商業企業的負擔。

提高。這次水資源稅改革就是要發揮稅收調節作用,通過設置差別稅額、依法加強征管,抑制地下水超采和不合理用水需求,調整優化用水結構。

具體來說,有三個提高:

超采區用水稅率提高; 超計劃用水稅率提高; 特種行業用水稅率提高。

從河北首個試點的情況來看,位于超采區的、采用地下水多的、高爾夫、洗浴、洗車等特種行業的企業用水負擔確實有所提高,但是也通過這種倒逼的方式,企業紛紛采取節水措施,節水效果非常顯著。還有一些企業表示,雖然單位水價上漲了,但是通過節水降低了用水量,最終總體負擔不增反降。

減免。此次試點,明確了6項減免稅情形:

一是為支持農業生產,對規定限額內的農業生產取用水免稅;

二是為鼓勵水資源循環利用,對取用污水處理再生水免稅;

三是為支持國防建設,對軍隊、武警部隊通過接入城鎮公共供水管網以外的方式取用水免稅;

四是考慮到抽水蓄能發電不消耗、不污染水資源,對抽水蓄能發電取用水免稅;

五是考慮特殊生產工藝不消耗水資源情況,對采油排水經分離凈化后在封閉管道回注的免稅;

六是財政部、稅務總局規定免稅或者減稅的其他情形。

為什么對農業生產取用水征稅?

我國農業生產取用水量大,占全社會總取用水量的60%左右。我國農業生產用水方式粗放,大水漫灌現象普遍,不利于水資源可持續利用。擴大水資源稅試點延續了現行水資源費政策,對限額內的農業生產取用水不征稅,超過規定限額的農業生產取用水從低征稅。上述規定統籌考慮了減輕農民負擔與促進水資源節約利用的要求,有利于促進轉變農業灌溉方式,培養農民節約用水意識。

農業生產用水有三個重點:

一是限額內不征收; 二是限額外從低征收; 不增加農民負擔。

擴大試點政策與河北省試點政策有什么不同?

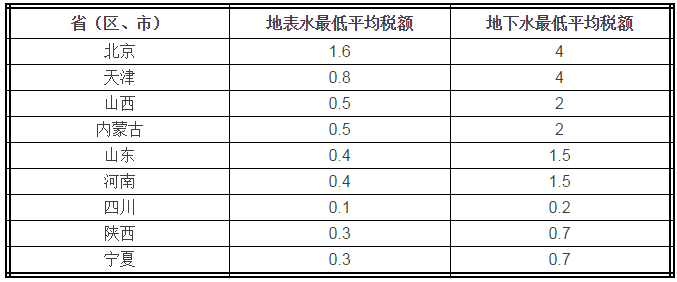

此次選擇擴大試點的9個省份,水資源狀況、取用水類型、經濟發展水平等與河北省有所不同。北京、天津經濟發達且嚴重缺水,現行水資源費征收標準較高,稅費平移過來之后,最低平均納稅額也是較高;山東、河南屬于南水北調受水區,因籌集南水北調工程基金需要,現行水資源費征收標準也較高;山西、內蒙古、陜西、寧夏是礦業大省,采礦排水占全省取用水量比重大,對采礦排水征收的水資源費金額大;四川水資源豐沛,水力發電項目多,水力發電取用水占全省取用水量比重大,對水力發電取用水征收的水資源費金額大。

試點省份水資源稅最低平均稅額表

單位:元/立方米

在河北省試點政策基礎上,針對9個擴大試點省份的情況和特點,制定了《擴大水資源稅改革試點實施辦法》,明確了不同水資源狀況和取用水類型的征稅政策,增加了跨省水力發電、采礦排水等具體征稅規定,并確定了差異化的最低平均稅額標準。《河北省水資源稅改革試點暫行辦法》是針對河北省實際情況制定的,從改革試點實施情況看合理可行,河北省繼續按此辦法開展試點工作。

為什么要費改稅?

主要還是為了生態文明和綠色發展考慮,人多水少、水資源時空分布不均衡,是我國基本國情水情。我國多年平均水資源總量2.8萬億立方米,人均水資源量僅為世界平均水平的28%。南方水資源相對豐沛,北方水資源緊缺,尤其華北地區供需矛盾較大,地下水超采總量及超采面積占全國1/2。隨著我國經濟社會不斷發展,水已經成為我國嚴重短缺的產品和制約環境質量的主要因素。

推進水資源稅改革試點,是全面貫徹落實黨的十九大精神的重要舉措,具有十分重要的意義。

一是有利于發揮政府調控作用、運用稅收杠桿調節用水需求,完善資源有償使用制度和生態補償機制,加快建立綠色生產和消費的政策導向。

二是有利于增強企業等社會主體節水意識和動力,加快技術創新提高用水效率、優化用水結構,減少不合理用水需求。

三是有利于倡導簡約適度、綠色低碳的生活方式,在全社會形成珍惜資源、節約資源的風尚,提高人民群眾保護水資源的自覺性和責任感。

四是有利于我國更好地承擔國際責任和履行國際義務,與國際社會協同行動,共同保護好人類賴以生存的地球家園,為全球生態安全作出貢獻。

試點擴圍之后是全國推廣嗎?

在河北省先行試點的基礎上,此次選擇9個省份擴大試點。這些試點省份分布在東、中、西部,經濟發展水平不同,水資源豐枯程度不一,取用水類型多樣,基本能夠代表全國其他地區的情況,通過試點可以為全面推開改革積累經驗。有關部門將及時進行總結評估試點實施情況,充分考慮地區間的差異性,進一步完善水資源稅制度,條件成熟后擇機在全國全面推開改革。

什么時候開始計征?

試點地區2017年12月1日起計征,征收水資源稅是從2018年1月15日起。